Tesla (Tesla)A Tesla, principal fabricante de veículos elétricos dos EUA, possui um negócio de energia limpa que pode se tornar a máquina secreta de crescimento da empresa na próxima década. Dentro deste segmento de negócio (conhecido como geração e armazenamento de energia), a Tesla vende produtos de armazenamento de energia e sistemas de energia solar aos clientes, capitalizando a crescente procura por produtos de energia renovável.

Desde a sua fundação em 2015, o negócio de energia da Tesla cresceu para um negócio de 3 mil milhões de dólares, e a empresa está a expandi-lo agressivamente nos principais mercados globais, como a China, para obter vantagens competitivas a longo prazo à escala global. Estou otimista quanto às perspectivas da Tesla porque acredito que a empresa está bem posicionada para crescer na próxima década.

Boom do setor energético

No segundo trimestre, as implantações de armazenamento de energia da Tesla atingiram um recorde histórico de 9,4 GWh, um aumento de 158% em relação ao ano anterior. Com base em implantações recordes, as receitas de geração e armazenamento de energia atingiram um novo recorde de US$ 3 bilhões, em comparação com apenas US$ 1,5 bilhão no segundo trimestre de 2023. Enquanto isso, seu principal negócio de veículos elétricos registrou uma queda de receita de 7% no segundo trimestre, destacando a importância do negócio de energia. numa altura em que as pressões macroeconómicas estão a limitar o crescimento do setor dos veículos elétricos.

O crescimento do negócio de energia já está a ajudar a impulsionar os resultados da Tesla. No segundo trimestre, a margem bruta do segmento de energia expandiu mais de 600 pontos base ano após ano, para 24,6%, enquanto as margens brutas automotivas caíram 70 pontos base, para 18,5%. Mesmo numa base absoluta, as margens brutas da energia estão bem à frente das margens do setor automóvel, sugerindo que o negócio da energia é fundamentalmente mais rentável em comparação com o negócio principal de veículos elétricos da Tesla. O segundo trimestre foi o mais rentável para o negócio de energia desde o seu início.

Há um ano, o negócio da energia contribuía apenas com cerca de 6% do lucro bruto global, mas no segundo trimestre a contribuição do sector aumentou para 16,3%. Este é um sinal encorajador, dada a elevada rentabilidade deste sector empresarial.

A Tesla está a investir fortemente no seu negócio de energia para capitalizar a oportunidade nas energias renováveis. Durante a teleconferência de resultados do segundo trimestre, o CEO Elon Musk afirmou que a empresa planeja aumentar a produção nos Estados Unidos. Além disso, a Tesla está a construir uma enorme fábrica na China para satisfazer a crescente procura de sistemas de armazenamento de energia. De acordo com os executivos da empresa, a Tesla está no caminho certo para pelo menos duplicar a sua capacidade de armazenamento de energia num futuro próximo.

O quadro geral é promissor

de acordo com BloombergNEFEspera-se que o mercado global de armazenamento de energia triplique em 2023, com 97 GWh de capacidade de armazenamento adicionadas globalmente. Espera-se que as adições globais de armazenamento de energia este ano atinjam 100 GWh, aproveitando o impulso positivo do ano passado. BloombergNEF As projeções indicam que o mercado global de armazenamento de energia crescerá a uma taxa composta de crescimento anual de 21%, atingindo 442 GWh até 2030. A adoção contínua de energias renováveis está no centro destas previsões.

Os sistemas de armazenamento de energia desempenham um papel crucial no apoio à transição dos combustíveis fósseis para as energias renováveis. Ajudam a equilibrar a natureza intermitente das fontes de energia renováveis, ajudando os consumidores e os produtores de energia a armazenar o excesso de energia para aproveitar quando a produção cai abaixo da procura.

Analistas apostam alto no setor energético

Wall Street continua preocupada com as perspectivas de crescimento da Tesla num contexto de desaceleração das vendas globais de veículos eléctricos, mas alguns especialistas contam com o sector energético para gerar enormes retornos. Por exemplo, Nancy Tingler, CEO e diretora de investimentos da Laffer Tingler Investments, acredita que o setor de energia impulsionará um forte crescimento dos lucros da Tesla nos próximos anos. Ela até comparou o setor de energia ao Amazon Web Services, que tem sido o principal impulsionador dos lucros da Amazon. (MZN) Nos últimos anos.

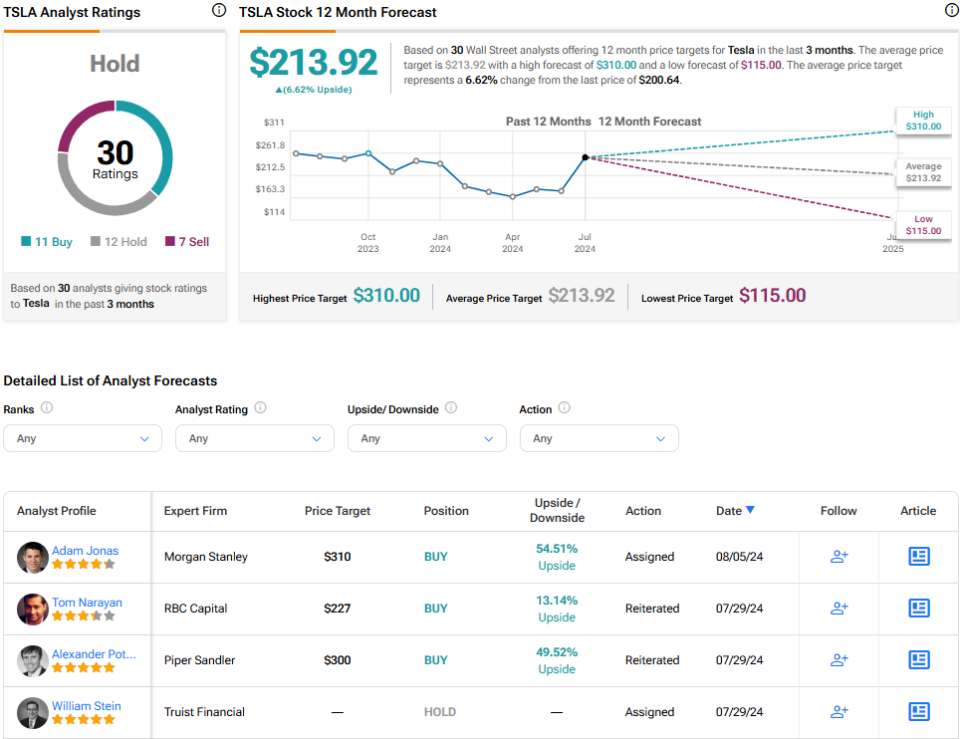

Além disso, o Morgan Stanley (EM) O analista Adam Jonas, depois de digerir os lucros do segundo trimestre, Ele aumentou seu preço-alvo para as ações da Tesla para US$ 310O analista definiu o valor do setor energético em 50 dólares por ação, acima da sua estimativa anterior de 36 dólares por ação. Após elevar suas estimativas, o analista comentou que o setor energético está “roubando a oferta”.

Os analistas da Cantor Fitzgerald também aumentaram suas estimativas para a receita anual da Tesla devido à melhoria das expectativas para o setor de energia. Os analistas da Cantor esperam agora a implantação de armazenamento de energia de 29 GWh em 2024, significativamente superior às estimativas anteriores de 16,3 GWh. As receitas do sector energético deverão atingir os 9,6 mil milhões de dólares este ano, em comparação com as expectativas anteriores de 6,6 mil milhões de dólares. Os analistas da Stifel e da Baird também comentaram positivamente sobre as perspectivas para o negócio de energia da Tesla, após um forte desempenho no segundo trimestre.

As ações da Tesla são uma opção de compra, segundo analistas?

As ações da Tesla caíram mais de 16% este ano em meio a cortes nos preços dos veículos elétricos, intensificação da concorrência, aumento das taxas de juros, pressões inflacionárias e desafios regulatórios. Este fraco desempenho do mercado tornou a avaliação da Tesla mais razoável. No entanto, com base nas avaliações de 30 analistas de Wall Street, as ações da Tesla obtêm uma classificação de consenso Hold. Meta de preço médio das ações da Tesla O preço das ações é agora de US$ 213,92, o que significa uma valorização potencial de 6,6% em relação ao preço de mercado atual.

Veja mais classificações de analistas para TSLA

Com base nas expectativas dos analistas, o valor da Tesla hoje parece justo. A Tesla sempre desfrutou de excelentes múltiplos de avaliação devido ao longo caminho de crescimento da empresa. Hoje, com uma relação preço/lucro futuro de 83x, a Tesla é negociada bem abaixo do seu múltiplo médio de cinco anos, próximo de 300x. Embora a Tesla possa não ser avaliada de forma tão barata como os fabricantes de automóveis tradicionais, o crescimento do seu negócio de energia, o domínio da Tesla no mercado de veículos elétricos dos EUA e a expansão da empresa em robotáxis justificam a sua avaliação hoje.

Resumindo: Tesla ainda tem muito a oferecer

O negócio de energia da Tesla provou ser um motor de crescimento numa altura em que o principal negócio de veículos eléctricos da empresa enfrenta desafios. No longo prazo, estes dois segmentos de negócio contribuirão positivamente para o crescimento, o que justifica a excelente valorização da empresa hoje. Os analistas também se tornaram optimistas quanto às perspectivas para o negócio da energia, o que deverá levar a um aumento significativo nas estimativas de lucros.

Esta é uma boa notícia para a Tesla, uma vez que as revisões positivas dos lucros muitas vezes levam a um impulso no mercado de ações. Apesar dos desafios de curto prazo, a Tesla parece bem posicionada para crescer.

More Stories

O JPMorgan espera que o Fed reduza sua taxa básica de juros em 100 pontos base este ano

O número de milionários Bitcoin aumentou 111% – por que, como e eles ficarão mais ricos agora?

As ações da gigante de chips de inteligência artificial Nvidia caíram apesar de suas vendas recordes de US$ 30 bilhões